Se hai commesso un errore nella compilazione di una fattura elettronica già inviata, puoi correggere il documento utilizzando la nota di credito o di debito, a seconda che la modifica della fattura sia in aumento o in diminuzione.

Scopri in questa guida cos’è la nota di credito, le differenze con la nota di debito, quando si utilizza, come si compila e come si emette correttamente per una fattura elettronica.

Che cos’è la nota di credito?

La nota di credito è una nota di variazione, ovvero un documento contabile che viene emesso dal professionista per correggere o annullare una fattura elettronica errata che è stata già emessa e registrata.

Può accadere, infatti, di accorgersi di un errore nella compilazione di una fattura elettronica: può trattarsi di un prezzo inserito in modo errato, di un indirizzo, un’imposta o qualsiasi altro dato. In certi casi, come vedremo, è possibile emettere una nota di variazione per correggere l’errore senza incorrere in alcuna conseguenza.

In relazione alle variazioni dell’importo della fattura, si possono distinguere due tipologie di nota di variazione:

- nota di debito, in cui l’imponibile e la relativa imposta aumentano;

- nota di credito, in cui l’imponibile e la relativa imposta diminuiscono.

La differenza tra nota di credito e nota di debito

La principale differenza tra nota di debito e nota di credito riguarda l’importo della fattura in questione:

- quando devi fare una variazione in aumento, devi ricorrere a una nota di debito (ad esempio, se l’importo nella fattura originale è minore di quello dovuto). In questo modo otterrai la differenza di prezzo che ti spetta.

- se invece la variazione è in diminuzione, devi emettere una nota di credito (ad esempio, nel caso in cui l’importo della fattura originale è maggiore di quello dovuto). In questo modo “restituirai” il denaro pagato in eccesso. In questo caso, otterrai un recupero dell’IVA, dovuto alla diminuzione dell’importo imponibile.

Per essere certo di non incorrere in errori, può essere utile affidarsi a un commercialista che possa gestire la tua contabilità senza che tu debba preoccuparti degli aspetti fiscali della tua attività.

Quando emettere una nota di credito?

Ci sono diversi casi in cui è richiesta l’emissione di una nota di variazione: il più frequente è un errore all’interno della fattura elettronica, che è stata accettata dal Sistema di Interscambio.

Potrebbe essere stata inserita una prestazione dal prezzo inesatto, oppure potrebbe essere stato fatto un errore nell’applicazione della marca da bollo o del contributo Enpap (può essere utile, a tal fine, sapere come compilare la fattura di uno psicologo e applicare correttamente la ritenuta d’acconto).

per comprendere quando emettere una nota di variazione, vediamo di seguito alcune situazioni in cui si rivela necessario:

- fattura inviata con errore “formale” (a livello di contenuto quindi, come per esempio nell’indicazione dei dati del cliente) o “sostanziale” (per esempio nel calcolo dell’imposta o nell’applicazione dell’IVA, se prevista). Se non c’è errore formale, il Sistema di interscambio accetta la fattura, nonostante non sia corretta a livello sostanziale;

- mancata applicazione di uno sconto, dove previsto;

- restituzione di prodotti difettosi con richiesta di reso (risoluzione 16 dicembre 1975, prot. n. 502289);

- rescissione o annullamento di un contratto;

- accordo tra le parti che preveda l’applicazione di uno sconto o comunque una differenza nel prezzo;

- mancato pagamento da parte del cliente (totale o parziale).

Entro quando emetterla?

La scadenza entro la quale emettere una nota di credito può variare in relazione alla tipologia di errore. Possiamo distinguere due situazioni diverse:

- Secondo quanto previsto dal comma 2 dell’articolo 26 del D.P.R. 633/72, non ci sono limiti temporali nel caso in cui il caso in cui la nota di credito dipenda da una causa già prevista dagli accordi di negoziazione originali. In particolare, ciò si applica nel caso in cui si verifichi una delle seguenti situazioni:

- dichiarazione di nullità, annullamento, revoca, risoluzione, rescissione e simili;

- mancato pagamento in tutto o in parte a causa di procedure concorsuali o di procedure esecutive individuali rimaste infruttuose.

- Secondo quanto previsto dal comma 3 dello stesso articolo, c’è un limite di un anno dall’effettuazione dell’operazione imponibile, se la variazione dipende da un accordo successivo tra le parti o da un errore del contribuente. Questo limite si applica nei seguenti casi:

- quando gli eventi si verificano a seguito di un accordo tra le parti;

- rettifica di inesattezze come da art.21, comma 7, dello stesso D.P.R 633/72 (ad esempio per errori di calcolo).

L’IVA dovrà essere indicata nella nota di credito solo se è trascorso meno di un anno dalla fattura da rettificare; altrimenti, non va inclusa.

il diritto alla detrazione dell’IVA invece, può essere esercitato solo nella dichiarazione annuale dell’anno in cui si è verificata la variazione.

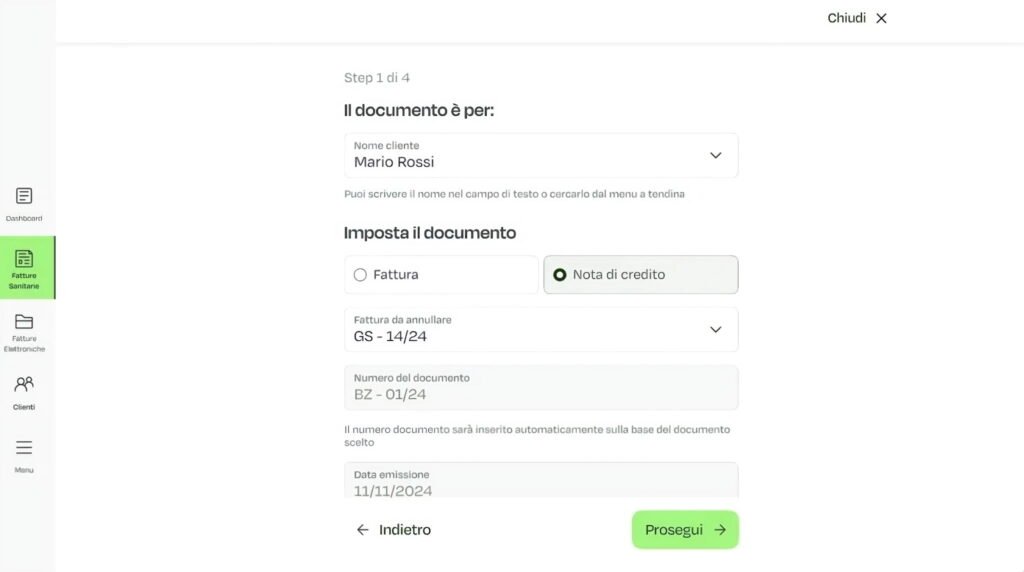

Come si fa una nota di credito?

Una nota di credito presenta le stesse caratteristiche e campi di una fattura tradizionale, inclusi l’indicazione del cedente, del cessionario, la numerazione, e le modalità di pagamento. Tuttavia, affinché sia valida, è fondamentale che riporti i riferimenti alla fattura rettificata e le correzioni necessarie rispetto al documento originale.

All’interno di una nota di variazione non possono mancare i seguenti dati:

- numero del documento e data;

- dati del cedente/prestatore (ovvero il mittente);

- dati del cessionario/committente (ovvero il destinatario);

- indicazione di imponibile e imposta (o della Natura nel caso non si tratti di un’operazione imponibile);

- indicazione degli estremi della fattura precedentemente emessa e inviata;

- codice TD04 per la nota di credito.

Una volta compilata correttamente in tutti i suoi campi necessari, la nota di credito deve essere inviata al Sistema di Interscambio così come avviene per tutti gli altri documenti elettronici.

Se vuoi sapere come si fa una nota di variazione su Gesto, leggi il nostro articolo su come creare una nota di credito.